|

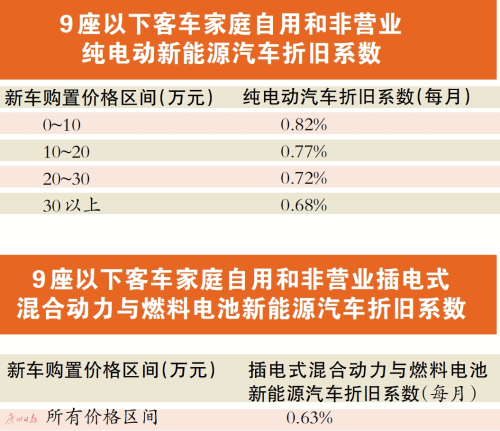

自燃、电池都可保;电池衰减,欧博abg则不在承保范围内……这是12月13日中国保险行业协会发布的《中国保险行业协会新能源汽车商业保险专属条款(试行)》透露出来的最新信息。 与新能源车相关的保险征求意见经历了三年,终于靴子落地,这被业界视为开启车险新时代,有望提振整个汽车市场和财险行业,新的财险赛道在车险综改一周年的财险新局面下,有望迎来新的发展契机。 文/表 广州日报全媒体记者 陈丽莉 记者昨日获悉,中国保险业协会正式发布《中国保险行业协会新能源汽车商业保险专属条款(试行)》(简称“新能源汽车专属条款”)。新能源汽车主险包括新能源汽车损失保险、新能源汽车第三者责任保险、新能源汽车车上人员责任保险共三个独立的险种。对于投保人来说,可选择投保全部险种,也可选择投保其中部分险种。新能源汽车专属条款还明确,新能源汽车行驶、停放、充电及作业的过程,均在新能源汽车三个主险的保障范围内。 行驶、停放、充电及作业均在保障范围内 记者留意到,专属条款指出,保险期间内,被保险人或被保险新能源汽车驾驶人(简称“驾驶人”)在使用被保险新能源汽车过程中,因自然灾害、意外事故(含起火燃烧)造成被保险新能源汽车车身、电池及储能系统和电机及驱动系统以及其他控制系统、其他所有出厂时的设备的直接损失,且不属于免除保险人责任的范围,欧博官网保险人依照本保险合同的约定负责赔偿。不过,专属条款也指出,“自然磨损、电池衰减、朽蚀、腐蚀、故障、本身质量缺陷”的情况,保险公司不负责赔偿。 也就是说,在传统商业车险条款的基础上,新能源车险专属条款对消费者关注的“用电安全”和“火灾事故”的热点问题,扩展了保险责任。比如附加外部电网故障损失险就明确指出,被保险新能源汽车在充电期间,因外部电网故障,导致被保险新能源汽车的直接损失,且不属于免除保险人责任的范围,保险公司按照合同的约定负责赔偿。 有一点需要注意的是,电池衰减(动力电池不能满足特定的容量、能量或功率性能标准)如同其他设备的折旧一样,是不可避免的,属于质量问题,不是由于碰撞、意外事故等造成的损失,所以不在承保范围内。 据悉,按照新能源汽车商业保险示范条款费率切换时间,条款适用于所有新保和续保的新能源汽车,但不包括摩托车、拖拉机、特种车。 保费是升是降仍有待观察 对于消费者关注的费率、折旧率问题,记者留意到,一般传统车险的折旧率为0.6%,而专属条款则对不同动力做了详细的区分,新能源车险折旧率的变化主要体现在9座以下客车家庭自用和非营业纯电动新能源汽车,每月从0.68%~0.82%;插电式混合动力与燃料电池汽车的折旧率(每月)为0.63%。从新能源车险的折旧率看,业界认为这让新能源汽车残值更有保障。 此外,中国人保财险此前就解释称,虽说新车购置价和折旧额都是确定实际价值进而确定保险金额的重要参考,折旧率上升,净值下降,意味着保额下降,至于最终的保费是升是降,还得看费率情况。 以10万~20万元以内的纯电动车为例,5年车龄的新能源车新条款折旧率下,计算的净值仅为此前条款的84%。也就是说,专属条款下,新能源车的保额将下降16%。 针对车险保费是升是降,从2018年中国银保信发布的《新能源汽车保险市场分析报告》看,老条款下的新能源汽车的车险价格普遍高出约21%。偏高的主要原因是因为我国对购置新能源车给予一定的补贴,而多数保险公司是按照新能源汽车补贴前的价格进行承保。记者采访中发现,不少业内人士认为,最新条款新能源车险的价格高低还需要看市场情况而定,价格走势有待观察。 一位业内人士分析称,新能源汽车市场有望承接传统车险保费缺口,成为未来财险行业发展的巨大增量市场。 (责任编辑:) |