|

近年来,从ChatGPT推出,到国内大模型涌现,再到Sora面世……AI浪潮在奔涌而来。产业浪潮,总会在股市中掀起浪花。对于普通投资者来说,通过指数投资把握人工智能产业发展机遇,是一个便捷的选择。 由于人工智能产业链涉及众多环节,人工智能相关指数的侧重点也各有不同。要认清不同指数之间的差别,先要厘清人工智能产业链。 拆解人工智能产业链 人工智能产业链可以拆解为上游算力、中游模型、下游应用三大环节。 上游算力环节,是大模型训练和人工智能应用开发不可或缺的基础设施,涉及相关硬件设备,就像是产业里“卖铲子的人”,有望较先受益于产业发展机遇。目前,国内企业在算力部分环节中已具备全球领先的供应能力,而且从国产AI芯片出货数据来看,2024年国内算力投资较去年预计会有明显增长,更多在国内具备竞争力的算力厂商的业绩有望进入高速增长期。 中游模型环节,可以赋予人工智能感知、分析、决策、交互的能力,主要涉及相关算法研究和模型构建。整体来看,国内大模型的业绩兑现可能晚于算力环节,但其规模效应较强、估值弹性较大。 下游应用环节,集合了各种技术应用于不同场景、赋能千业百态,包括软件应用和硬件应用,例如智能驾驶、机器人等,发展空间广阔。具体来看,软件应用方面,凭借我国居于全球之首的网民规模等优势,国内各类软件应用可将AI功能快速推送给用户并进行迭代;硬件应用方面,我国不断提升的制造业实力,也将为机器人、AI可穿戴设备等硬件加速落地提供坚实支撑。

行业分布连连看 中证人工智能主题指数、中证云计算与大数据主题指数、中证软件服务指数、国证机器人产业指数……从名称可以看出,这几只人工智能指数对产业链上中下游的覆盖侧重各有不同。 例如中证人工智能主题指数,全方位覆盖人工智能产业链,其成份行业既包括与上游算力相关的电子、通信设备及技术服务、半导体等行业,也有与中游模型、下游应用相关的计算机、传媒、乘用车及零部件等行业。与另外三只指数相比,中证人工智能主题指数行业分布相对均匀。 中证云计算与大数据主题指数,则侧重于产业链上游算力和下游软件应用,成份股主要集中在计算机、通信设备及技术服务、电子三大行业。 而中证软件服务指数,侧重产业链中游的大模型和下游的软件应用,其行业分布在四只指数中最为集中,成份股均属于计算机行业。 国证机器人产业指数,聚焦产业链下游的硬件应用——机器人。指数中机械制造行业占比过半,同时还包括电力设备、航空航天与国防、公用事业、有色金属、医疗、非金属材料等其他三只指数未覆盖的行业,行业分布在这四只指数里最为广泛。

成份股大比拼 除了行业分布,指数的权重股及其集中度,也是观察指数之间差异特点的重要角度。 从成份股数量与集中度来看,中证软件服务指数成份股数量最少、为30只,前十大成份股合计占比超六成,集中度最高;国证机器人产业指数成份股数量最多、为100只,前十大成份股合计权重为45%、相对较为分散;而中证人工智能主题指数和中证云计算与大数据主题指数成份股数量均为50只,前十大成份股合计权重分别为51%、56%。 从前十大成份股的具体分布来看,中证人工智能主题指数与中证云计算与大数据主题指数共有7只重合个股,但前者的第一大权重股海康威视,均未出现在其余三只指数的成份股名单中。中证软件服务指数与前两只指数的前十大成份股重合数量分别为2只、5只,而国证机器人产业指数与其余三只指数的成份股重合度最低。 值得一提的是,科大讯飞是这四只指数唯一共同的成份股,且是其中三只指数的第一大成份股,占比均在10%左右。

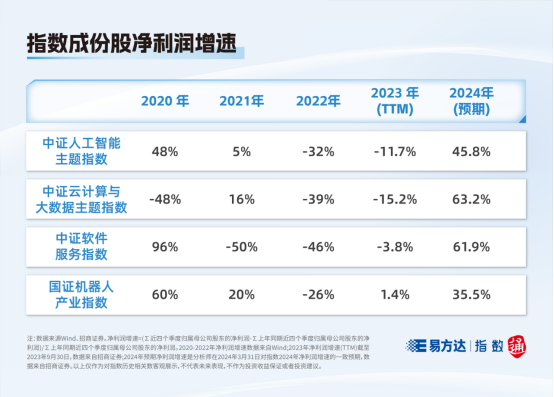

“人工智能+"释放增长潜力 人工智能时代正在加速到来,人工智能未来或将深度融合入千行百业,打开了人工智能产业链相关企业的增长空间。 由于产业链上不同环节的商业模式、业绩兑现节奏有所不同,因此四只人工智能指数业绩增速会存在一定分化。根据招商证券预测,2024年中证云计算与大数据主题指数、中证软件服务指数成份股净利润增长较快,均超过60%,中证人工智能主题指数和国证机器人产业指数增速也都超过30%。

近年来,人工智能产业加速发展,但预测细分领域的商业化落地和业绩兑现节奏难度较高,投资者可以根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解指数基本特征、估值水平的基础上理性判断,选择配置一只或者多只相关指数。

(推广) 风险提示:基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文仅用于沟通交流之目的,不构成任何投资建议。股市基金市场有风险,投资需谨慎。 (责任编辑:) |